Pressmeddelande -

Enkla lösningar och effektiv kundsupport gillas mest av kunderna

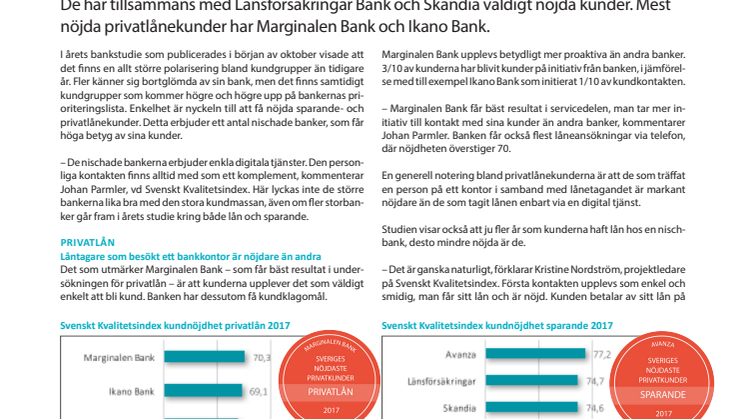

Kundnöjdheten för både sparande och privatlån har förbättrats i år, visar en ny undersökning från Svenskt Kvalitetsindex. På sparandemarknaden är återigen Avanza i topp. De har tillsammans med Länsförsäkringar Bank och Skandia väldigt nöjda kunder. Mest nöjda privatlånekunder har Marginalen Bank och Ikano Bank.

I årets bankstudie som publicerades i början av oktober visade att det finns en allt större polarisering bland kundgrupper än tidigare år. Fler känner sig bortglömda av sin bank, men det finns samtidigt kundgrupper som kommer högre och högre upp på bankernas prioriteringslista. Enkelhet är nyckeln till att få nöjda sparande- och privatlånekunder. Detta erbjuder ett antal nischade banker, som får höga betyg av sina kunder.

– De nischade bankerna erbjuder enkla digitala tjänster. Den personliga kontakten finns alltid med som ett komplement, kommenterar Johan Parmler, vd Svenskt Kvalitetsindex. Här lyckas inte de större bankerna lika bra med den stora kundmassan, även om fler storbanker går fram i årets studie kring både lån och sparande.

Privatlån

Låntagare som besökt ett bankkontor är nöjdare än andra

Det som utmärker Marginalen Bank – som får bäst resultat i undersökningen för privatlån – är att kunderna upplever det som väldigt enkelt att bli kund. Banken har dessutom få kundklagomål.

Marginalen Bank upplevs betydligt mer proaktiva än andra banker. 3/10 av kunderna har blivit kunder på initiativ från banken, i jämförelse med till exempel Ikano Bank som initierat 1/10 av kundkontakten.

– Marginalen Bank får bäst resultat i servicedelen, man tar mer initiativ till kontakt med sina kunder än andra banker, kommentarer Johan Parmler. Banken får också flest låneansökningar via telefon, där nöjdheten överstiger 70.

En generell notering bland privatlånekunderna är att de som träffat en person på ett kontor i samband med lånetagandet är markant nöjdare än de som tagit lånen enbart via en digital tjänst.

Studien visar också att ju fler år som kunderna haft lån hos en nischbank, desto mindre nöjda är de.

– Det är ganska naturligt, förklarar Kristine Nordström, projektledare på Svenskt Kvalitetsindex. Första kontakten upplevs som enkel och smidig, man får sitt lån och är nöjd. Kunden betalar av sitt lån på autogiro och banken får in sina betalningar. Utmaningen blir då att vara proaktiv i sin kontakt med kunden. För banker med ett bredare produktutbud är sitsen en annan, då har kunden naturligare kontakt med sin bank om annat än bara privatlånet.

Swedbank placerar sig som tredje bästa bank på privatlånesidan, vilket är ett bättre resultat än vid årets stora bankstudie som publicerades den 2 oktober.

– Här ser vi ett produktområde där Swedbank har hög kundnöjdhet, kommenterar Kristine Nordström. Många av Swedbanks privatlånekunder uppger exempelvis att de kan rekommendera banken till andra och att de har bra villkor hos Swedbank.

Yngre kunder är minst nöjda

Olika åldersgrupper har olika favoriter bland bankerna. Handelsbanken har mest nöjda kunder över 60 år, med ett index på 77,2. Marginalen Bank tilltalar mest åldersgruppen 30-44 år, med en nöjdhet på 75,7. Generellt pekar ett betyg över 75 på en stark relation mellan företag och kund.

Den yngsta åldersgruppen med kunder under 29 år tycks vara en svår grupp att hålla nöjda. Även här har Handelsbanken bäst resultat med ett index på 69,2.

– Att yngre är mindre nöjda är förmodligen att de yngre har lägre inkomster vilket ger sämre villkor för lån. Privatlån är en prisdriven bransch, dåliga villkor påverkar nöjdheten negativt, förklarar Johan Parmler, vd för Svenskt Kvalitetsindex.

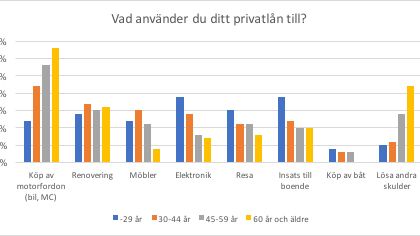

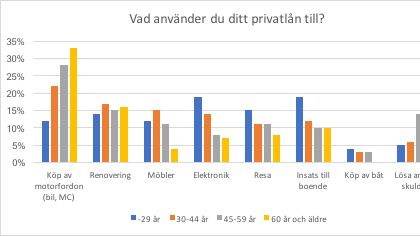

En femtedel av de unga tar privatlån till kontantinsatsen

Äldre och medelålders kunder tar lån mest för att köpa motorfordon och lösa andra skulder. Yngre tar lån för att som insats till boende, köpa elektronik och att resa.

– Om man ska ta ett bolån idag behöver man ha en kontantinsats på minst 15 procent av bostadens pris. Här ser vi att nästan en femtedel av de yngre täcker en del av den insatsen med ett privatlån, kommenterar Kristine Nordström.

Sparande

Aktiva sparandekunder är mer nöjda än passiva

Avanza får högst kundnöjdhet även i år bland sparandekunderna. Avanzas framgångsmodell är byggd på transparens, enkelhet och kundvärde för såväl aktiva som passiva sparkunder i högre utsträckning än andra aktörer. Avanza har också markant lägst andel klagande kunder. Både Avanza och Nordnet har ett stort inflöde av nya kunder. De nya kunderna är nöjda, men även här är det en utmaning att hålla kunder nöjda över tid.

De aktiva kunderna, som följer sitt sparande regelbundet, håller sig à jour och är pålästa är mer nöjda än passiva sparkunder.

En utmaning för flera aktörer är att de i relation till Avanza, Nordnet och Skandia uppfattas inte ligga i den digitala utvecklingens framkant, vilket är en fråga som påverkar kundnöjdheten.

Några siffror från årets SKI-undersökning om sparande och privatlån

- 90 % av sparande- och lånekunder uppger att det var enkelt att bli kund.

- 72 % av svenskarna har ett regelbundet sparande.

- 58 % är nöjda med utvecklingen av sitt sparande i värdepapper.

- 21 % använder sitt privatlån till att lösa andra skulder.

- 13 % använder sitt privatlån som insats till ett boende.

- 10 % av alla privatlånekunder har gått via en förmedlare. Kunderna tycker generellt att det är smidigt, enkelt och tryggt.

- 9 % av kunderna inom privatlån och 10 % inom sparande säger sig haft grund att klaga men inte gjort det.

Not, om studien 2017

Intervjuerna har genomförts via telefon under oktober och november 2017 av PFM Research. Personer i åldern över 18 år som är bosatta i Sverige samt företag i Sverige med minst en anställd ingår i urvalet. Urvalet är taget från PAR Konsument och PARAD. Totalt är antal intervjuer för studierna 829 för privatlån och 971 för sparande i värdepapper.

Frågeformuläret innehåller ett 40-tal frågor som generellt besvaras på en 1-10 skala där 1 betyder missnöjd/instämmer inte och 10 betyder mycket nöjd/instämmer helt. En intervju tar i genomsnitt 12 minuter.

Generellt är en skillnad på mer än 2 enheter statistisk säkerställd. SKI använder 95 % signifikansnivå som standard. Liknande studier är genomförda i Norge.

- Kundnöjdhet – Hur kommer SKI fram till det?

- Tänk på all erfarenhet du/ni har av ”din/er levarantör”.

- Hur nöjd är du/ni?

- I vilken mån anser du att ”din/er leverantör” uppfyller dina/era förväntningar?

- Tänk dig/er ett bolag som är perfekt i alla avseenden. Hur nära eller långt ifrån en sådant perfekt bolag upplever du/ni att ”ditt/ert leverantör” är?

Kunderna anger sin nöjdhet på skalan 1 till 10. Medelvärdet på respektive fråga sätts samman till ett index med skalan 0-100. Ju högre betyg desto bättre omdöme har banken fått av sina kunder. Generellt sett har branscher och företag som erhåller betyg under 60 i kundnöjdhet stora svårigheter att motivera sina kunder att stanna kvar hos sig, medan betyg över 75 pekar på en stark relation mellan företag och kund.

Utöver dessa tre frågor utgår undersökningarna från 40-talet frågor om hur kunder upplever kvaliteten kring en vara eller tjänst visar SKI vad som får kunder att förbli kunder. Dessa fem områden för att förklara vad som gör kunder nöjda och lojala. Som bakgrund mäts image, förväntningar, produktkvalitet, service och prisvärdhet. Studien görs med hjälp av en statistisk modell som möjliggör analys av orsakerna till kundernas bedömning, liksom till hur lojala kunderna är mot sina banker. Svenskt Kvalitetsindex är en del av EPSI Rating Group som genomför syndikerade kundstudier i hela Norden.

Relaterade länkar

Ämnen

Kategorier

VI VISAR VAD SOM DRIVER KUNDER ATT BLI OCH FÖRBLI KUNDER